*** www.nemzetihirhalo.hu *************

Ketyeg a rezsibomba

2012.02.16. 09:29 penzkerdes.blog

Tíz forint jövedelemből már négyet a lakásra költünk.

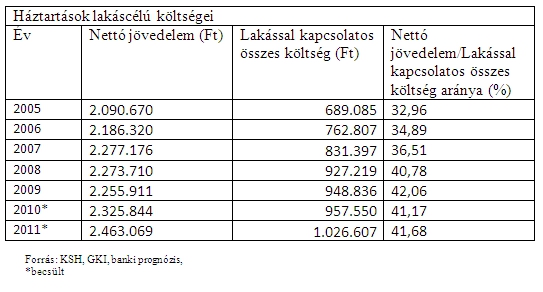

Gyors ütemben és drasztikusan növekedtek az elmúlt fél évtizedben a lakásfenntartási költségek. Ha folytatódik a tendencia tömegek lakhatása kerülhet veszélybe. A helyzetet jellemzi, hogy míg 2005-ben 32,96 százalék volt a magyar háztartások lakáscélú kiadásainak aránya a teljes nettó jövedelmükhöz képest, addig 2011-re ez az arány 41,68 százalékra emelkedett.

A KSH statisztikái alapján vettük górcső alá, hogy mennyit is költ az átlag magyar háztartás lakhatására (rezsi, karbantartás, lakáshitel, egyéb munkálatok). 2011-ben ez az érték átlagosan 1 026 607 forintra rúgott, ami az előző évhez képest 7,2 százalékos növekedést jelent, ha pedig 2005-höz viszonyítunk, akkor már 48,9 százalék a növekedés mértéke. A háztartások nettó jövedelme eközben 2011-ben 2 463 069 forint volt, 5,9 százalékkal több, mint 2010-ben, s mindössze 17,8 százalékkal haladta meg a 2005-ös szintet.

A legnagyobb, és egyben leggyorsabban növekvő tételt a lakásokkal kapcsolatos kiadási oldalon a rezsiköltségek jelentik. Ebbe a kategóriába tartoznak a többi között a közszolgáltatásokért fizetett díjak, a lakóközösségekkel kapcsolatos állandó költségek. Míg 2005-ben éves szinten 324 381 forintot költöttek ilyen célra a háztartások, azaz a nettó jövedelmük 15,51 százalékát, addig 2011-ben ez az összeg 505 713 forintra nőtt, ami a nettó jövedelemnek a 20,53 százalékát tette ki.

Még megdöbbentőbb képet mutat, ha összevetjük, hogy míg 2005 és 2011 között a háztartások átlagos nettó jövedelme 17,8 százalékkal nőtt, addig a rezsikiadások ugyanezen időintervallumban 56 (!!!) százalékkal emelkedtek. A rezsiköltségek ilyen magas arányát főleg a növekvő energiaárak magyarázzák, valamint az, hogy a magyarországi lakások jelentős része energiahatékonysági szempontból elhanyagolt állapotban van nemzetközi összehasonlításban.

A különböző hitelkiadások, azaz jellemzően a hitelre vett lakás havi törlesztő részlete, és annak kamatai is növekvő arányú költségtételt jelentenek a háztartások éves nettó jövedelméhez viszonyítva. Tavaly már átlagosan a jövedelmük 13 százalékát fordították a hasonló költségek finanszírozására a magyar háztartások, ez az arány 2005-ben még 9,34 százalék volt. Abban az évben átlagosan 195 269 forintot fordítottak a hitelekkel kapcsolatos kiadásaikra a háztartások, tavaly ez az összeg már meghaladta a 320 199 forintot. Az emelkedésben nagy szerepe volt az elmúlt évek drasztikus árfolyammozgásainak is.

Mindez azt jelenti, hogy a lakáscélú háztartási költségek lassan fenntarthatatlan szintet érnek el, az arányuk további növekedése akut finanszírozási válságba taszíthatja a lakosságot. Mindez arra figyelmeztet, hogy egyre többeknek kell elgondolkodniuk azon, hogy addig nyújtózkodjanak, amíg a takarójuk elér. Azaz tömegeknek kellene önként kisebb lakásba költözniük, amelyet könnyebben fent tudnak tartani a jelenlegi jövedelemszintjük és az emelkedő költségek mellett. A magyar lakosság mentalitását ismerve azonban erre kevés az esély, így elképzelhető, hogy a "devizahitelesek megmentése" után újabb válságkezelésre lesz rövidesen szükség a hazai lakáspiacon.

{kind=link}